تقاضای صعودی فولاد هند موتور تازهای برای بازار جهانی ایجاد کرده است. توسعه زیرساختها، شهرنشینی پرشتاب و سیاستهای حمایتی دولت، این کشور را به محرک اصلی صنعت فولاد جهان تبدیل کردهاند.

هند؛ غول جدید بازار جهانی فولاد

تقاضای صعودی فولاد هند در سالهای آینده سیمای بازار جهانی را تغییر میدهد. برآوردها نشان میدهد تقاضای فولاد هند تا پایان ۲۰۲۵ بین ۸ تا ۹ درصد رشد میکند و تا سال ۲۰۳۴ به ۲۷۵ میلیون تن خواهد رسید.

برنامههای عظیم دولتی در حوزه مسکن و زیرساخت، پیشران این روند هستند. طرح «مسکن برای همه» و پروژه «گاتی شاکتی» نقش کلیدی در جذب فولاد برای پروژههای مسکونی و زیربنایی دارند. بر اساس آمار، تقاضای فولاد نهایی هند در سال مالی ۲۰۲۴-۲۰۲۳ به ۱۳۸.۸۳ میلیون تن رسید که نسبت به سال قبل بیش از ۱۳ درصد رشد داشت.

ایالتهای گجرات، کارناتاکا و تامیل نادو سهم بزرگی در مصرف فولاد دارند. در سال ۲۰۲۲-۲۰۲۳ این سه ایالت ۴۱ درصد کل مصرف فولاد کشور را به خود اختصاص دادند.

از نظر تولید، هند با ۱۴۰.۲ میلیون تن فولاد خام در سال ۲۰۲۳ جایگاه دومین تولیدکننده بزرگ جهان را تثبیت کرد. مصرف سرانه فولاد این کشور هم از ۵۹ کیلوگرم در سال ۲۰۱۳-۲۰۱۴ به ۱۱۹ کیلوگرم در سال ۲۰۲۳ رسیده است.

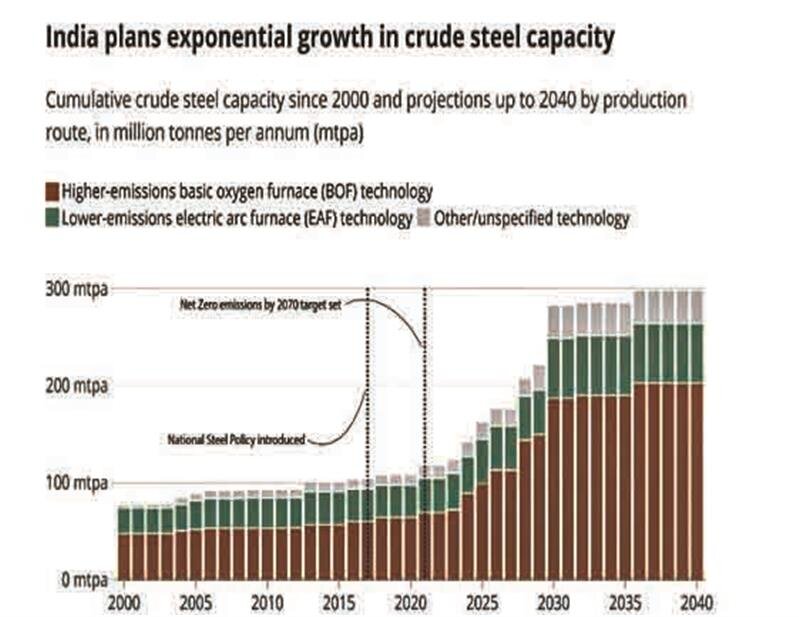

اما تقاضای صعودی فولاد هند یک چالش بزرگ دارد: وابستگی شدید به زغالسنگ. بیش از ۶۰ درصد تولید فولاد این کشور بر پایه فناوری BF-BOF انجام میشود. این مسیر «اول بساز، بعد کربنزدایی کن» خطر قفلشدگی کربنی را به همراه دارد و گذار به فناوریهای کمکربن را در آینده پرهزینه میکند.

در کنار این چالش، روندهای پایداری نیز در حال شکل دادن به بازار هستند. انتظار میرود تقاضای فولاد سبز هند تا سال ۲۰۳۰ به ۴.۴۹ میلیون تن و تا ۲۰۵۰ به حدود ۱۷۹ میلیون تن برسد. سیاستهایی مانند طرح تشویقی تولید (PLI) و برنامه DMI&SP برای حمایت از تولید داخلی فولادهای تخصصی در همین راستا اجرا میشوند.

تحلیل کارشناسی

«تقاضای صعودی فولاد هند دیگر یک پدیده کوتاهمدت نیست، بلکه یک تغییر ساختاری است. هند به نقطه اتکای صنعت فولاد جهان تبدیل میشود. اما اگر این کشور مسیر کربنزدایی را به تأخیر بیندازد، هزینههای بالای آینده میتواند رقابتپذیری آن را تهدید کند. موفقیت هند در توازن بین رشد سریع و الزامات زیستمحیطی، سرنوشت بخش بزرگی از بازار جهانی فولاد را تعیین خواهد کرد.»