بازار جهانی سنگآهن در آغاز مهرماه با جهش نرخ شاخصها، افزایش پریمیوم محصولات و نوسان هزینههای حملونقل روبهرو شد؛ اتفاقی که از بازگشت فشار تقاضای آسیایی و احتمال رشد کوتاهمدت قیمتها حکایت دارد. فعالان بازار، این روند را نشانهای از چرخش مجدد استراتژی فروش و افزایش تمایل خریداران چینی به معاملات کوتاهمدت میدانند.

بازگشت قدرت آسیا در تعیین قیمت جهانی؛ سیگنالهای تازه از سمت بازار فولاد و مواد اولیه

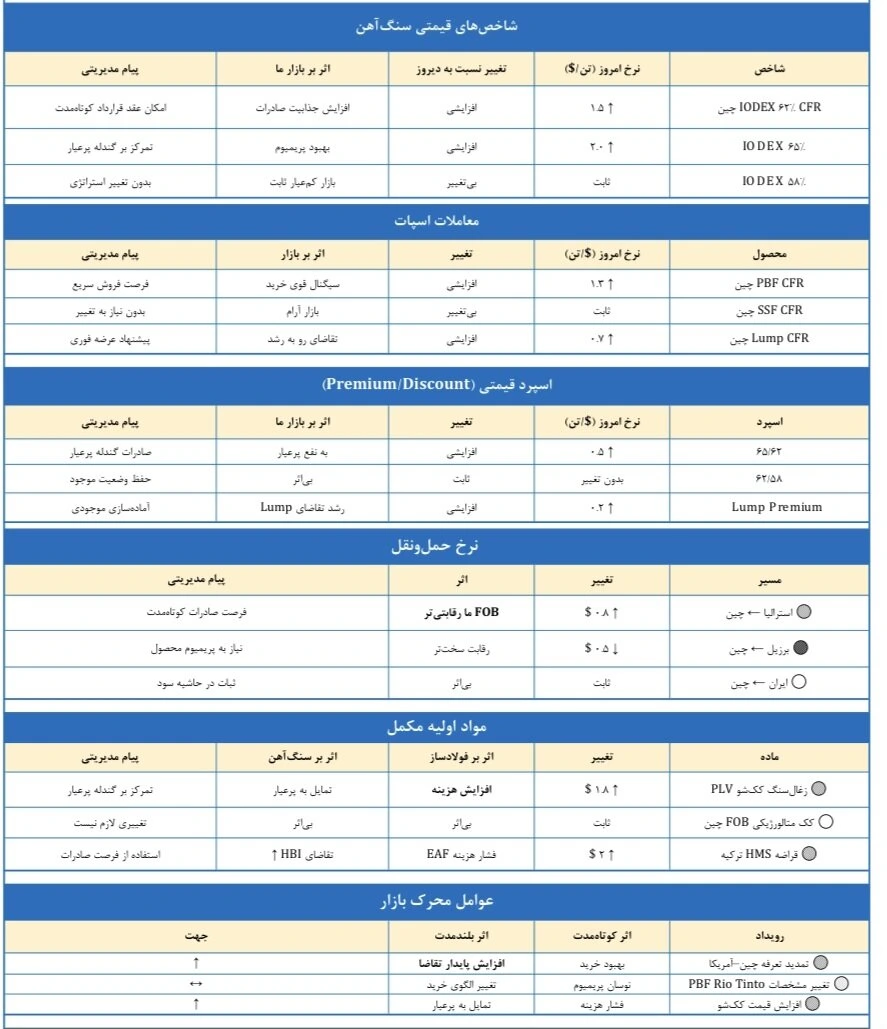

بازار جهانی سنگآهن در معاملات ۱۲ مهرماه با رشد محسوس نرخ شاخصها همراه شد. شاخص IODEX ۶۲٪ CFR چین با افزایش ۱.۵ درصدی به ۱۰۴.۶ دلار رسید. نرخ IODEX ۵۸٪ نیز ۲.۲ درصد رشد کرد و در سطح ۸۹ دلار ایستاد. این ارقام، سیگنال واضحی از بازگشت جذابیت معاملات کوتاهمدت و تمایل خریداران به استفاده از نوسانات مقطعی بازار هستند.

رشد پریمیوم و تغییر تقاضای آسیا

در بخش پلتفرم، نرخ PBF CFR چین ۱.۳ درصد افزایش یافت؛ در حالی که SSF CFR چین اندکی افت ۰.۲ درصدی را ثبت کرد. در مقابل، نرخ Lump CFR چین جهش ۲.۱ درصدی را تجربه کرد و پریمیوم این محصول ۱.۵ دلار رشد داشت. این رشد نشان میدهد که صنایع فولادی آسیا، بهویژه چین و کره جنوبی، در حال تقویت خرید مواد اولیه باکیفیتتر هستند تا تولید خود را در سطح بالاتری حفظ کنند.

تحلیل: بازگشت نقش پریمیوم در رقابت منطقهای

پریمیوم بالاتر برای محصولات Lump، نشانهای از رقابت شدید میان فولادسازان آسیایی است. کارخانهها تلاش میکنند با تأمین مواد اولیه مرغوب، حاشیه سود خود را در برابر افزایش قیمت انرژی و زغالسنگ حفظ کنند. این روند، تقاضای فصلی را به فرصتی برای رشد پایدارتر تبدیل کرده است.

فشار هزینه حملونقل و لجستیک جهانی

در حالی که هزینههای حمل از برزیل و استرالیا به چین به ترتیب ۸.۲ و ۵.۱ درصد کاهش یافت، اما نوسانات لجستیکی همچنان فشار قابلتوجهی بر عرضه جهانی وارد کرده است. مدیریت محمولهها و کمبود شناورهای فلهبر بزرگ، همچنان ریسک تأخیر در تحویل را افزایش میدهد.

لجستیک بهعنوان متغیر کلیدی سودآوری

کاهش اسمی کرایهها به معنای بهبود کامل شرایط نیست. شرکتهای معدنی و بازرگانی باید استراتژی حملونقل خود را بازنگری کنند تا در برابر شوکهای بعدی بازار دریایی مصون بمانند. انعطاف در قراردادهای FOB و استفاده از ناوگان منطقهای، ابزارهای جدید کنترل ریسک محسوب میشوند.

جهش مواد اولیه و پیامد برای فولادسازان

نرخ زغالسنگ PLV با رشد چشمگیر ۸.۱۲ درصدی و HMS با افزایش ۲.۳ درصدی همراه شد. این دو عامل، هزینه تولید در واحدهای فولادسازی و کورههای قوس الکتریکی (EAF) را بالا بردهاند. رشد همزمان تقاضای HBI نیز فشار تأمین را بیشتر کرده است.

تحلیل: تغییر معادله هزینه تولید فولاد

افزایش نرخ مواد اولیه، توازن سودآوری فولادسازان را به چالش کشیده است. فعالان بازار باید با سیاست خرید ترکیبی و برنامهریزی برای ذخیرهسازی فصلی، از نوسانات قیمتی جلوگیری کنند. پیشبینیها نشان میدهد که بازار جهانی سنگآهن در هفتههای آینده با رقابت شدیدتر میان خریداران آسیایی روبهرو خواهد شد.

نقش دلار و سیاستهای پولی

افزایش نرخ دلار در پی تصمیمات اخیر بانک مرکزی آمریکا، جریان نقدینگی بازارهای کالایی را تغییر داده است. این عامل همراه با افزایش تقاضای چین، مسیر قیمت سنگآهن را به سمت رشد متمایل کرده است.

تحلیل نهایی: زمان اقدام برای استراتژی فروش

بازار در حال تغییر فاز است. شرکتهای معدنی و بازرگانی که زودتر خود را با موج تقاضای جدید و شرایط حملونقل منطبق کنند، از رشد کوتاهمدت بیشترین بهره را خواهند برد. انعطاف در استراتژی فروش، کلید موفقیت در بازار جهانی سنگآهن طی ماههای آینده است.